Circ. 19/2026 - Transizione 5.0 - Certificazione attestante il risparmio energetico ottenuto - Scadenza 28 febbraio 2026.

- Confindustria L'Aquila

- 12 feb

- Tempo di lettura: 2 min

Informiamo le Aziende Associate che entro il 28 febbraio 2026, le imprese che hanno già avviato la procedura di prenotazione del bonus Transizione 5.0 per investimenti effettuati tra il 1 gennaio 2024 e il 31 dicembre 2025 devono inviare la comunicazione di completamento, consistente in una certificazione "ex post" attestante il risparmio energetico ottenuto. L'ammontare del bonus varia in relazione alla quota d'investimento e alla riduzione dei consumi. Il Piano Transizione 5.0 nasce infatti con l'obiettivo di favorire un'evoluzione dei processi industriali che non sia solo digitale, ma che integri strutturalmente il risparmio energetico.

Requisiti di accesso

Per beneficiare del credito d'imposta, l'investimento in beni materiali e immateriali (Allegati A e B L. 232/2016) deve generare una riduzione dei consumi energetici pari ad almeno:

Il 3% per l'intera struttura produttiva;

in alternativa, il 5% per il singolo processo interessato dall'investimento.

La L. 207/2024 (Legge di Bilancio 2025) ha introdotto cambiamenti radicali per semplificare l'accesso al credito e potenziare l'efficacia della misura:

unificazione degli scaglioni: le prime due fasce di investimento (fino a 2,5 milioni e da 2,5 a 10 milioni) sono state accorpate in un unico scaglione fino a 10 milioni di euro. A questa fascia si applicano ora le aliquote più elevate (35%, 40%, 45%), rendendo molto più vantaggiosi gli investimenti di medie dimensioni;

semplificazione per macchinari obsoleti: per la sostituzione di macchinari ammortizzati da oltre 24 mesi, non è più necessario calcolare il risparmio energetico effettivo, ma viene riconosciuto automaticamente il primo scaglione di riduzione dei consumi;

contratti EPC: per i beni acquisiti tramite contratti di rendimento energetico con una ESCo, l'efficientamento è riconosciuto d'ufficio per il primo scaglione di riduzione.

Aliquote e calcolo del credito d'imposta

L'ammontare del credito d'imposta varia in relazione alla quota d'investimento e alla riduzione dei consumi.

Investimenti fino a 10 milioni di euro

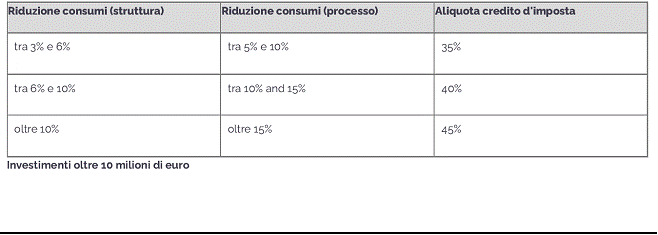

Investimenti oltre 10 milioni di euro

Il Piano 5.0 incentiva fortemente l'autoproduzione di energia da fonti rinnovabili (escluse le biomasse).

La Legge di Bilancio 2025 ha introdotto maggiorazioni specifiche per i pannelli fotovoltaici prodotti in UE con alta efficienza:

+30% per moduli di tipo a);

+40% per moduli di tipo b);

+50% per moduli di tipo c).

Sono agevolabili anche i sistemi di stoccaggio (accumulo) dell'energia prodotta.

Il DL 175/2025 ha chiarito che i crediti Transizione 4.0 e Transizione 5.0 non sono cumulabili per i medesimi beni. Le imprese che hanno presentato domanda per entrambi devono optare per uno dei due. Tuttavia, grazie alla Legge di Bilancio 2025, il credito 5.0 è ora cumulabile con altre agevolazioni (inclusa la ZES e fondi europei), a patto che non si superi il costo sostenuto per i singoli investimenti.

L'accesso al beneficio non è automatico ma segue un iter rigoroso sulla piattaforma informatica del GSE; al termine del progetto, deve essere inviata la certificazione "ex post", la quale attesta l'effettiva realizzazione e il risparmio energetico ottenuto. Tale adempimento deve essere compiuto entro il 28 febbraio 2026.

Commenti